銷售熱線:188 2384 2885

銷售熱線:188 2384 2885

2018年中國機床工具市場與產業形勢分析

本篇文章轉自中國機床工具工業協會,文章對2018年中國機床工具市場與產業形勢進行了較詳盡的分析

,希望對行業人士有所幫助。

一、進入21世紀后中國機床工具行業發展的總體態勢

21世紀的前10年,伴隨著國家經濟的高速發展,機床工具行業持續10余年快速增長。2012年以來,在經濟新常態大背景下,行業進入轉型升級階段。其主要特征是需求總量下降,需求檔次提高,增長速度有所降低。

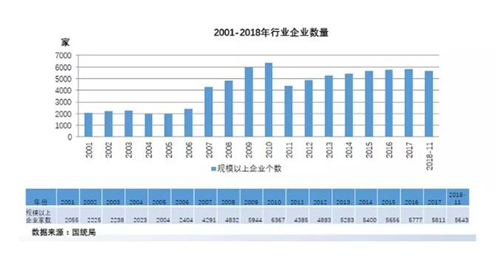

(一)行業企業數量的變化情況

國統局規模以上工業企業的標準,2010年前為年主營業務收入500萬元以上(其中2006年前經機床工具協會鑒別和剔除非本行業企業,2007年后未經協會鑒別和剔除),2011年后為年主營業務收入2000萬元以上的企業。

2001年以來中國機床工具行業企業的數量是持續增加的。2006年以前數量小幅波動,2007-2013年企業數量增加速度加快,2014-2017年企業數量增加變得平緩。這和行業整體發展的波動性相吻合。

2001年500萬元以上規模的行業企業2055家,2011年2000萬元以上規模企業4385家,2017年5811家,比2011年增加1426家,增幅為32.5%。但2015年以來,企業數量的增加速度在減緩。

(二)2001-2018年中國金屬加工機床消費額變化情況

2001-2011年10年間,中國金屬加工機床消費額快速增長,從2001年的29.7億美元增長到2011年的390.9億美元,增長12倍多。隨后幾年呈波動下行趨勢,2017年實現了較明顯的增長,達到299.7億美元,約為高峰時的77%。這期間,成形機床消費額的波動幅度相對較小。

2018年延續了2017年的增長趨勢,根據目前掌握的情況,預測2018年中國金屬加工機床消費額可能達到310億美元左右。

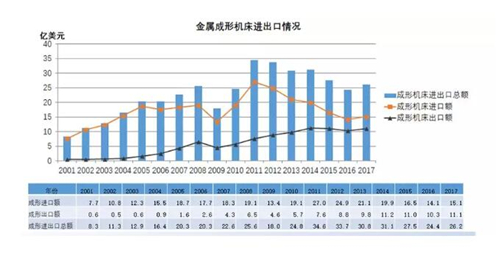

(三)2001-2017年進出口情況

1、全行業

2001-2008年是持續快速增長階段,全行業進出口總額、進口額、出口額的年均增長率分別為24.4%、23.3%、36.6%。 2009年出現低谷,同年也是全球機床行業的低谷,主要是受到國際市場的影響。

2010-2017年,出口額基本為上行,進口額在2011年達到高峰后,呈平緩波動下行趨勢。這一趨勢與轉型升級的步伐相吻合。

全行業進出口總額的高峰出現在2012年和2014年,為294億美元。進口高峰出現在2011年,為203億美元。出口高峰出現在2017年,為117億美元。

2、金屬切削機床

2001-2017年金屬切削機床進出口總額、進口額、出口額變化趨勢與全行業基本一致。2012年達到高峰后,進口波動下行,出口平穩上升。這可以理解為行業轉型升級的結果。

3、金屬成形機床

2001-2017年金屬成形機床進出口總額、進口額、出口額變化趨勢與金屬切削一致,但2012年后進口下降、出口上升的趨勢更為平穩。

4、工量具

2001-2017年工量具進出口總額、進口額、出口額變化趨勢與全行業以及機床不同。一是除2008、2009兩年有所波動之外,3個指標總體上呈上升態勢;二是2008年以后出口始終大于進口,特別是2011年后出口增長明顯快于進口增長。

5、磨料磨具

2001-2017年磨料磨具進出口總額、進口額、出口額變化趨勢與工量具相似。出口額的起伏比較大,而進口額的變化相當平緩。

從機床工具大行業進出口情況來看,各分行業出口的持續穩定增長是共同的主流趨勢,表明行業產品水平提升,逐步走向國際市場。

(四)2001-2018年中國機床工具行業發展的階段轉換與特點

從以上幾方面情況可以看出,進入新世紀以來中國機床工具行業的發展大體經歷了兩個階段:

第一階段(2001-2011年)的特點是:增長速度很高。其中2001-2009年,主營收入年均增長率為24.4%,利潤年均增長率為20.7%。2010-2011年,主營收入年均增長率為38.1%,利潤年均增長率為59.0%。在這一階段金屬加工機床消費量逐年提升。

第二階段(2012-2018年)的特點是:增長速度回落到個位數。2012-2017年,主營業務收入年均增長率為7.8%,利潤年均增長率為7.4%。在這一階段金屬加工機床消費量波動變化,先有所下降,近兩年啟穩回升。

這兩個階段的共同特點是,產品單臺價值的持續提高,出口的持續增長,表明行業產品升級和技術進步在持續推進。

二、2018年行業運行情況

(一)宏觀經濟背景情況

1、中國GDP基本走勢

近幾年來,我國GDP增長水平在6.5%~7.0%之間小幅波動,比較平穩。2016年全年GDP增長率為6.7%,2017年全年GDP增長率為6.9%,2018年前三季度的GDP增長率分別為6.8%、6.7%和6.5%,前三季度總體增長6.7%,預計可順利實現全年增長6.5%的目標。可見宏觀經濟增速在向下微調,但在預定目標之內。

2、全社會、工業、制造業固定資產投資情況

2018年以來,全社會固定資產投資增速持續下降,且5月份之前工業和制造業投資增速低于全社會水平。但工業和制造業固定資產投資額增速呈現了快速上升勢頭,6月以后制造業投資增速超過全社會。1-11月份全社會固定資產投資同比增長5.9%,比1-10月份提高0.2個百分點,連續三個月呈回升態勢。其中,工業投資同比增長6.4%,制造業投資同比增長9.5%,均提高0.4個百分點。這與國家提高對制造業重視程度,調整投資政策,加大工業補短板力度直接相關。在當前國際形勢情況下,預計這一趨勢將會延續下去,對今后一個時期的市場有一定支撐作用。

3、制造業采購經理人指數PMI變動情況

2018年以來,制造業采購經理人指數PMI大部分月份運行在50%~51%區間,但5月份之后逐月下行,接近50%的榮枯分界線。11月國統局制造業PMI為50.0%,財新制造業PMI為50.2%。目前市場下行壓力加大。

4、貨幣投放(M1、M2)情況

2018年以來,狹義貨幣M1的增速逐月下降,從15%降到4%;廣義貨幣M2的增速則基本保持在8%~9%范圍內,比較平穩。

從以上指標來看,我國目前處于從高速發展階段轉入高質量發展、增長速度比較平穩的發展階段,機床工具消費量難有大幅度的增長。制造業投資的快速增長,會在一定程度上拉動對機床工具的市場需求,但中美貿易摩擦對市場影響的不確定因素,也將在今后一定時期對行業的運行產生影響。

(二)行業運行數據介紹

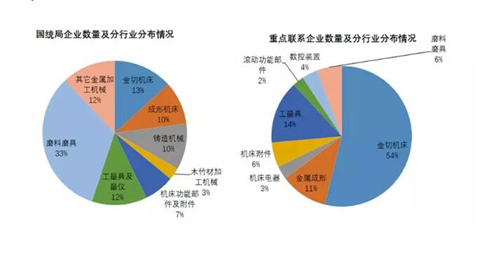

1、2018年11月企業數量及行業分布

2018年11月國統局數據顯示機床工具行業規模以上企業5643家,中國機床工具工業協會重點聯系企業193家。

兩者的構成不盡相同。國統局規模以上企業構成比例是:磨料磨具33%、金切機床13%、工量具12%、成形機床10%;重點聯系企業構成比例是:金切機床54%、工量具14%、成形機床11%、磨料磨具6%。

2、2018年行業主營業務收入情況

2018年1-11月主營業務收入情況,全行業(6676.4億元,同比增長8.7%)、金屬切削機床(1127.4億元,同比增長5.8%)、金屬成形機床(749.1億元,同比增長11.6%)和工量具(828.3億元,同比增長6.8%),國統局數據和重點聯系企業數據趨勢一致,且有以下幾個特點:

(1)累計值同比前高后低,但始終為正值。表明始終高于上年同期。

(2)在4月前后累計值同比和月度值環比都達到年內高點,5、6月后出現連續下滑。11月份國統局數據同比增長為8.7%,重點聯系企業為2.0%。其中金屬切削機床的累計同比下降顯著,金屬成形機床和工量具分行業總體仍呈增長趨勢,但各主要指標同比增幅進一步放緩。

3、2018年行業利潤總額

2018年1-11月利潤總額情況,全行業(424.7億元,同比增長12.5%)及金屬切削機床(49.9億元,同比增長28.8%)的國統局和重點聯系企業數據都呈現出前高后低的趨勢,重點聯系企業變動幅度更大,這表明在下半年市場下行情況下,企業盈利水平有所降低。但2018年各月累計同比增長明顯,說明比上一年總體上盈利水平提高。

2018年1-11月金屬成形機床利潤總額(52.4億元,同比增長5.7%)也呈前高后低特點,但變化相對平緩。國統局和重點聯系企業的累計值同比多在10%以上,總體盈利水平高于上年。重點聯系企業金切機床8月后數據波動異常,是個別企業數據調整所致。

2018年1-11月工量具利潤總額(76.5億元,同比增長8.2%)國統局數據前高后低的趨勢與機床一致,但重點聯系企業數據仍平穩上升,下半年以來的累計值同比仍然較高而平穩,運行狀況好于機床。

4、金屬加工機床產量情況

2018年1-10月金屬加工機床產量累計值同比呈現前高后低狀態。國統局數值略高于機床工具協會重點聯系企業。除1月份之外,國統局數據多為個位數小幅增長,10月、11月份降為負值(分別為-2.3%、-2.9%),而重點聯系企業同比一直為負數,即低于上年同期產量。

金屬切削機床產量,國統局數據和重點聯系企業數據都是前高后低趨勢。但除1月份之外,國統局同比數據各月均為個位數增長,而重點聯系企業同比數據多為15%~20%之間的降低。與金屬切削機床產量情況類似,金屬成形機床產量的累計值同比,國統局數據略高于重點聯系企業數據,但變動趨勢是一致的,且2月份之后兩者都是負增長。

國統局數據顯示,2018年1-10月中國金屬加工機床產量比上年有所降低。2018年1-9月金切機床產量為44.8萬臺,同比增長0.4%。成形機床21.4萬臺,同比減少9.2%。1-11月共生產金屬加工機床66.2萬臺,同比減少2.9%。

5、虧損企業占比情況

2018年1-11月行業虧損企業占比,國統局數據為13.5%,重點聯系企業數據為30.3%。國統局數據和重點聯系企業數據變動趨勢相同,都是年初較高,然后平穩降低。

6、重點聯系企業產成品庫存

2018年1-11月重點聯系企業各月的產成品庫存低于上年10%~20%之間。11月全行業產成品存貨同比下降14.5%。金屬加工機床產成品存貨同比下降19.4%。其中,金屬切削機床同比下降22.3%,金屬成形機床同比增長4.1%。工量具產成品存貨同比增長8.2%。

7、金屬切削機床和金屬成形機床重點聯系企業訂單情況

2018年1-11月,金屬加工機床新增訂單同比下降18.0%,在手訂單同比增長1.4%。其中,金屬切削機床新增訂單同比下降25.3%,在手訂單同比下降3.9%;金屬成形機床新增訂單同比增長9.8%,在手訂單同比增長22.6%。從變化趨勢看,金屬切削機床新增訂單一直低于上年同期,10、11兩月下降比較明顯。在手訂單一直高于上年同期,但10、11兩月也同比為負值,情況比較嚴峻。金屬成形機床訂單情況比較平穩。

(三)2018年行業運行的主要特點

1、行業總體上運行平穩,增速前高后低

統計數據表明,2018年中國機床工具行業經濟運行發展比較平穩,主要小行業的主營業務收入和利潤總額高于上年同期,但呈現出發展速度前高后低特征,上半年增長較快,5、6月份之后增長速度下滑,穩中趨緩,下行壓力逐步加大。分行業看,金切機床、工量具、磨料磨具行業下半年下行比較明顯,而成形機床運行相對比較均衡。重點聯系企業數據和國統局數據所體現的變化趨勢基本一致,重點聯系企業數據的變化幅度更大一些。

造成這種趨勢的原因,主要是中美貿易摩擦和汽車行業市場低迷的影響。一些以出口美國為主的機械加工企業減緩了機床訂貨,另外其他行業也因此間接影響到對機床的需求。除這些直接影響外,中美貿易摩擦對人們經濟預期的心理影響,更放大了負面效應。

2018年中國汽車行業增長處于停滯狀態。1-10月汽車制造業投資增速3.2%,明顯低于同期全社會5.7%的投資增速。2018年1-12月,汽車產銷2780.92萬輛和2808.06萬輛,同比下降4.16%和2.76%。產銷量增速持續回落,出現28年以來的負增長。這些都是近年來所沒有的。汽車行業是機床主要的市場之一,汽車行業增長的停滯必然給機床造成很大影響。據分析,汽車行業增長的停滯主要是因為市場的飽和,以及近年來新能源汽車的過猛增長。如果是這樣,這一影響將會持續一段時間。

2、產品結構延續近年升級趨勢

根據重點聯系企業統計數據,2018年金切機床產值和產量都在3、4月份前后達到峰值,然后逐月平緩降低。金切機床產值1-11月累計同比增幅為-8.6%。 產量累計值從2月以后同比均是負值,1-11月為-21.3%。

成形機床產值累計值一直同比較大幅度增長,1-11月份為同比增長5.0%。但產量累計值自2月以來一直同比下降,1-11月累計產量同比-9.8%。

金切機床產量同比降幅大于產值降幅,成形機床產值同比增幅為正,產量增幅為負,這些都清楚地表明產品單臺價值的提升,產品結構升級的趨勢明顯。

近幾年來機床行業持續的產品結構升級是市場需求拉動的結果。中國經濟進入新常態之后,摒棄了過去為追求經濟增長高速度而大量上馬中低端項目的做法,機床工具產品市場的需求迅速向中轉換。以應對第四次工業革命為背景,我國制訂并實施《中國制造2025》,有力推動制造業整體邁向中的步伐。近些年來大批國家重大項目的實施也在拉動著中機床的需求。目前市場需求升級的趨勢仍很強勁。

3、訂單情況不容樂觀

如上面介紹的數據,金切機床行業重點聯系企業訂單情況呈下降趨勢。其中,金屬切削機床新增訂單同比下降25.3%,在手訂單同比下降3.9%,訂單情況比兩個月前又有較大幅度下降,市場壓力加大。

4、行業企業經營狀況繼續分化

我國機床工具行業基本上是由“一五”時期建設的十八羅漢廠起步,在計劃經濟時期許多地方陸續建設了機床工具企業,三線建設期間國家又在中西部地區建設了一批機床企業。改革開放之后,一大批外資和民營的機床工具企業蓬勃興起。這就構成了我國目前機床工具行業的基本格局。

由于不同企業在體制機制、技術水平、產品結構、研發能力等方面的差異,在近些年市場發生深刻變化的情況下,就表現出不同的適應能力。在2018年下半年機床工具協會組織的企業調研中了解到,在同樣的市場環境下,絕大多數外資企業和民企經營狀況良好,而相當部分國企以及國企改制后的企業遇到不同程度的經營困難。行業企業的這種分化過程仍在繼續,留給困難企業的時間將越來越緊迫。

(四)2018年主要經濟指標預測

由于我國機床工具行業經濟運行前8個月基礎較好,盡管下半年部分分行業出現下滑,但全年全行業主營業務收入和利潤總額仍有可能與2017年持平或小幅增長。 三、對2019年的展望

1、2019年的有利因素

(1)國家一系列穩增長政策有效發力,國內經濟穩定增長。2018年前11個月國民經